更新:2024-11-28 20:15:32

2024年10月12日上虞股票配资平台,国新办新闻发布会指出,“加力支持地方化解政府债务风险……这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施”。新一轮化债的方式与规模如何?与前几轮化债有何不同?我们将就此展开讨论。

网上配资炒股平台是提供杠杆资金的在线平台。投资者可以向平台存入一定金额的资金作为保证金,平台将根据一定的杠杆比例提供额外的资金,使投资者可以放大其投资规模。例如,如果平台提供 10 倍杠杆,投资者存入 1 万元,则可以获得 10 万元的资金进行炒股。

过去我们共经历了三轮化债:第一轮(2015年-2018年)置换方式为发行地方政府置换债券,对应规模约为12.2万亿元;第二轮(2019年-2022年)置换方式为通过建制县隐性债务化解试点发行债券,共计约1.2万亿元;第三轮(2023年-2024年)置换方式以发行特殊再融资与新增债券的组合方式进行,共计规模或约3.4万亿元。

新一轮化债的时间区间或为2024年末-2027年,置换方式可能通过发行国债或特别国债、运用新增债券额度或结存额度发行地方债券的组合方式进行,预计总规模或超过4万亿元。

新一轮化债有三点不同:一是新一轮化债与城投“退平台”共同推进。隐债清零的城投主体或将正式退出“地方政府融资平台”名单,这进一步降低了未来新增隐债的可能。二是如果通过国债置换部分隐债,降低融资成本的效果将更加明显。若通过国债和地方债合计置换4万亿元至6万亿元,可降低广义地方政府债务(包括地方债和城投有息债务)成本13-20bp,对社会综合融资成本的合计影响为3bp-5bp。三是对经济拉动效应不同。短期来看,新增地方债用于化债的比例或上升,直接用于投资或消费补助的比例可能下降。对于经济增长而言,我们还需观测财政非还本付息支出力度的变化。长期来看,通过规范管理和财力释放,地方财政的可持续性和促进当地经济增长的能力将显著提升。

2024年10月12日,国新办新闻发布会指出,“加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务……这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施”。新一轮化债方式与规模如何?与前几轮化债有何不同?我们将就此展开讨论。

政府债置换存量债务已经历了三轮,三轮的化债方式有所不同。

第一轮为2015年-2018年,主要置换方式为发行地方政府置换债券,对应规模约为12.2万亿元

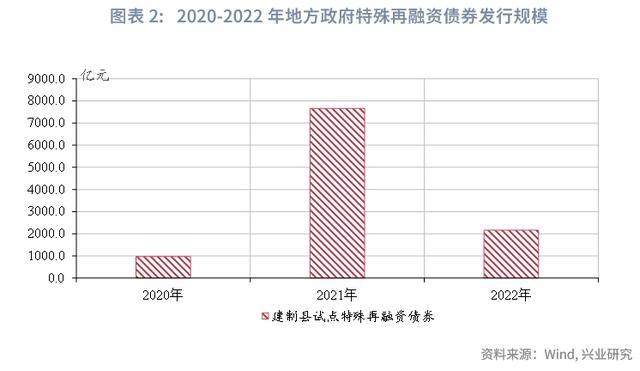

第二轮为2019年-2022年,主要置换方式为通过建制县隐性债务化解试点发行债券置换,共计约1.2万亿元。2018年8月审计署开启了新一轮地方隐性债务清理工作,并提出5-10年化解完毕的要求。2019年开启建制县隐性债务化解试点工作,发行置换债券1579亿元,2020年试点范围进一步扩容。建制县试点债券置换作为一种新的化债模式,主要指通过地方政府上报,监管部门选择不同地区县级地方政府作为试点,可发行地方政府债券(省代发)置换部分隐性债务。2020年12月进一步创新置换方式,通过发行特殊再融资债券置换存量债务。2020年至2022年间共发行特殊再融资债券规模约1.2万亿元。

第三轮为2023年-2024年,主要置换方式亦为发行地方政府债券,但以发行特殊再融资与新增地方债券的组合方式进行,共计规模或约3.4万亿元。之所以称之为第三轮,主要原因在于此轮化债除发行特殊再融资债券外,新增地方债券中部分额度或开始安排用于存量债务置换,置换方式进一步拓宽。2023年7月,政治局会议明确提出“制定实施一揽子化债方案”,2023年10月,发行特殊再融资债券置换地方政府隐性债务再次开启。2024年10月12日,国新办新闻发布会指出:“中央财政在2023年安排地方政府债务限额超过2.2万亿元的基础上,2024年又安排1.2万亿元的额度,支持地方特别是高风险地区化解存量债务风险和清理拖欠企业账款等。”截至2024年9月末,2023年、2024年特殊再融资债券发行规模分别约1.4、0.2万亿元,未披露“一案两书”的新增专项债规模分别约0.4、0.1万亿元。另外,2024年在结存额度中安排了0.4万亿元用于化债。

此次或为第四轮化债的开启,时间区间或为2024年末-2027年,新一轮置换可能通过发行国债或特别国债、运用新增债券额度和结存额度等发行地方债券的组合方式进行。2024年10月12日的新闻发布会要求,“加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务,地方可以腾出更多精力和财力空间来促发展、保民生。……这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施”。2015年至2018年是历史上化债规模较大的一次,年均置换规模约为3.0万亿元。因此,新一轮化债规模预计在4万亿以上。

国债方面,由于当前地方财力面临较大压力,10月的新闻发布会特别强调“中央财政还有较大的举债空间和赤字提升空间”,因而或会在化债方式上有所突破,通过发行国债的方式补充地方政府财力,缓解地方政府化债压力。地方债方面,按2024年情况,预计每年新增地方债务限额中,约13%左右的规模用于化债。盘活结存额度方面,以当前剩余额度作为参考,截至2024年9月末,可用空间约为1万亿元左右。同时,若当年新增额度未用完,可结转下年使用。

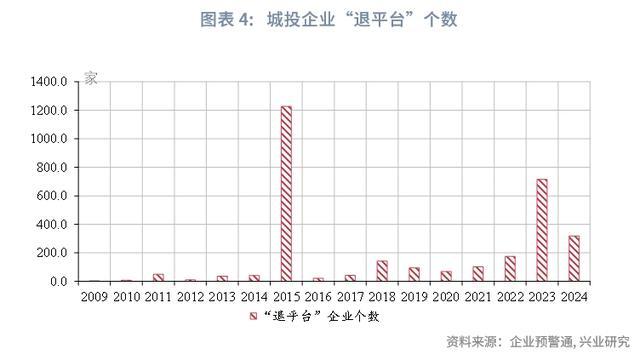

与过去的化债相比,新一轮化债与城投“退平台”共同推进,隐债清零的城投主体或将正式退出“地方政府融资平台”名单,这进一步降低了未来新增隐债的可能。自2009年起,地方政府融资平台主要以“名单制”进行管理,相关名单包括原银监会融资平台名单、地方政府债务管理系统名单、隐性债务名单等。在此前的几轮化债中,主要从政策上提出化解隐性债务存量、严控新增隐性债务、剥离政府融资功能等要求,在“名单制”的管理上主要涉及数量调整。2023年在政府隐性债务化解及严控新增政策日趋严格的背景下,据相关报道,受名单制管理的城投平台,其融资方式进一步受到限制。

在上一轮债务置换中,地方政府债务的平均利率下降了6.5个百分点。根据财政部披露

那么,本轮债务置换对地方政府债务成本的影响有多大?对社会综合融资成本的影响有多大?

从债务置换对于地方政府债务成本的影响来看,2023年末,城投有息债务规模约48万亿元,平均融资成本约为5.28%,考虑到特殊再融资债券的发行期限以中长期为主,以10年国债收益率和10年地方债收益率的均值作为置换后融资成本,2024年10月,10年国债收益率和10年地方债的收益率中枢均值为2.21%,置换后融资成本可以降低约310bp。基于上述假设,若通过国债和地方债合计置换4万亿元至6万亿元存量地方政府债务,可节省利息支出1240亿元至1860亿元,降低广义地方政府债务(包括地方债和城投有息债务)成本13-20bp;若未来地方政府债券融资成本进一步下行,节省利息支出的规模可能大于上述估计。

从债务置换对于社会综合融资成本的影响来看,2024年9月末,非金融部门融资规模存量为378万亿元,假设合计置换4万亿元至6万亿元存量地方政府债务,这部分债务成本降低310bp左右,对社会综合融资成本的合计影响为3-5bp。

短期来看,由于未来将继续安排部分新增地方债额度用于化债,新增地方债直接用于投资或消费补助的比例可能下降。对于经济增长而言,除了政府杠杆率的变化外,我们还需观测财政非还本付息支出长期来看,通过规范管理和财力释放,地方财政的可持续性和促进当地经济增长的能力将显著提升。我们可以通过剔除还本付息支出、未剔除还本付息支出的两本预算支出占GDP的比例两个口径观察财政支出的力度。数据显示,二者之间的差值逐步增大。从两本预算支出之和看,未剔除还本付息支出的两本预算支出占GDP的比例由2021年的31.3%下降至2023年的29.8%,下降1.5个百分点;剔除还本付息支出的两本预算支出占GDP的比例由2021年的29.6%下降至2023年的27.5%,下降2.1个百分点。从政府性基金预算看,未剔除还本付息支出的政府性基金支出占GDP的比例由2021年的9.9%下降至2023年的8.0%,下降1.9个百分点;剔除还本付息支出后,政府性基金支出占GDP的比例由2021年的9.3%下降至2023年的7.3%,下降了2.0个百分点。

文章为作者独立观点,不代表股票网上配资观点